国の少子化対策の財源を確保するため、2026年度から「子ども・子育て支援金」の制度が始まります。

子ども・子育て支援金は、公的医療保険の保険者が、健康保険料等に上乗せする形で徴収します。医療保険の保険者とは、会社員の場合は健康保険組合や協会けんぽ(全国健康保険協会)、自営業者など国民健康保険の場合は市区町村などのことです。

ここでは、会社員のケースについて、子ども・子育て支援金の対象者(負担する人)、給与からの控除額、控除開始時期、「子ども・子育て拠出金」との違いなどについて紹介します。

「子ども・子育て支援金」を負担する人は

会社員の場合、子ども・子育て支援金を負担するのは、健康保険の被保険者と事業主です。

健康保険の被保険者は、健康保険料などと同じように、毎月の給与から子ども・子育て支援金を控除されます。

パートなどで労働時間が短く、社会保険に加入していない人は、給与からの控除はありません。雇用保険のみの被保険者で、社会保険に加入していない人も同様です。

雇用保険のみの被保険者でも、国民健康保険に加入している場合は、国民健康保険料とあわせて子ども・子育て支援金を負担します。

「子ども・子育て支援金」の額は?|給与からの控除方法

被用者保険(会社員が加入する医療保険、協会けんぽや健康保険組合など)の場合、2026年度の子ども・子育て支援金は、次のように計算されます。

| 標準報酬月額×2.3/1000 原則として、労使折半で負担します。 |

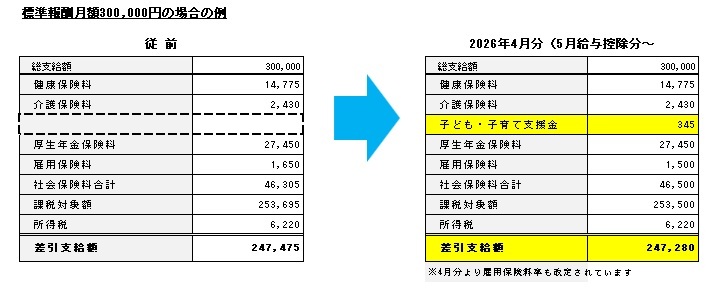

標準報酬月額300,000円の場合、

300,000円×1.15※/1000=345円

従業員・事業主ともに、月345円を負担します。

※労使折半 2.3/1000÷2

なお、給与だけでなく、賞与からも控除されます。

支援率は次年度以降、段階的に引き上げられる予定とされています。

子ども・子育て支援金の給与からの控除はいつから?

子ども・子育て支援金の制度開始は4月1日ですが、社会保険料は通常、翌月支払い給与から控除されるため、子ども・子育て支援金も2026年の5月に支払われる給与から控除開始となります。

子ども・子育て支援金と子ども・子育て拠出金の違い

子ども・子育て支援金と似た名称のものに「子ども・子育て拠出金」があります。子ども・子育て拠出金は従前からある制度で、子ども・子育て支援金制度が開始されても消滅するものではありません。

「子ども・子育て支援金」と「子ども・子育て拠出金」は、下表のような違いがあります。混同しないように気をつけましょう。

| 名称 | 子ども・子育て支援金 | 子ども・子育て拠出金 |

| 算定対象となる人 | 医療保険(健康保険)の被保険者 | 厚生年金保険の被保険者 |

| 負担する人 | 労使折半 ・給与からの控除あり | 全額が会社負担 ・給与からの控除なし |

【注意】 健康保険の被保険者である70歳以上75歳未満の従業員も、子ども・子育て支援金の控除対象であるため、給与から子ども・子育て支援金を控除する必要があります。

2026年4月分(5月給与での控除分)から「子ども・子育て支援金」の制度が始まります。

健康保険料率の改定時と同様、給与計算担当者は、事前に給与計算ソフトの支援金率の設定を確認しておく必要があります。新しい項目が増えることから、給与明細書のレイアウト変更も必要になることがあります。

新しい控除項目に対応するため、早めに準備しておきましょう。

→ コラム他へ戻る

関連記事:

→ 雇用保険料率が変わります【2026年4月】(令和8年)

→ 【令和8年度】労働保険年度更新|申告方法・納期限・納付方法

→ 【令和8年度】労働保険年度更新|集計賃金の範囲と今年の注意点

→ 2026年(令和8年)春の社会保険料の変更|協会けんぽ・雇用保険料率、子ども・子育て支援金

→ TOPへ戻る