2026年度も、7月1日から算定基礎届の提出期間が始まります。ここでは、算定基礎届の提出期限・提出先・提出方法について説明するとともに、途中入社や休職者の扱いなどケース別の取り扱いも紹介します。

算定基礎届とは

算定基礎届とは、年に一度、社会保険の「標準報酬月額」を見直すために、被保険者の報酬額を日本年金機構に届け出る手続きです。わかりやすく言えば「社会保険に入っている従業員が給与をいくらもらっているか」を提出するものです。

正式名称を「被保険者報酬月額算定基礎届」といいます。

算定基礎届では、原則として、その年の4月・5月・6月に支払われた報酬(給与)の額を届け出ます。

この届け出により、その年の9月分から翌年8月分までの「標準報酬月額」が決められます。「標準報酬月額」とは、給与を段階的に区分したもので、健康保険が1~50等級、厚生年金保険が1~32等級あります。

標準報酬月額は、その人の給与に見合う社会保険料の決定や、保険給付(年金・傷病手当金・出産手当金など)の額の計算に使われます。

算定基礎届と月額変更届の違い

算定基礎届と似た届出書に「月額変更届」があります。正式名称を「被保険者報酬月額変更届」といいます。

算定基礎届と月額変更届の違いをみていきましょう。

算定基礎届は年に一回

算定基礎届は、年に一度、7月に届け出ます。

標準報酬月額は社会保険加入時に一旦決められますが、その後も給与の改定や残業の増加、経営上の事由などにより、給与は変動するものです。その変動に対応し、標準報酬月額を適正に保つために算定基礎届が必要なのです。

算定基礎届による標準報酬の決定を「定時決定」といいます。

月額変更届とは

しかし、給与の変動幅が大きい場合は、早急に標準報酬月額を見直す必要があります。それは、次の全てに該当する場合です。

・基本給などの「固定的賃金」が変わった

・固定的賃金の変動以後3ヶ月間の給与で計算した標準報酬月額が、従前と2等級以上変わった

・その3ヶ月間の賃金支払日数が各月17日以上ある

このようなときは、定時決定を待たずに標準報酬月額が変更されます。この時の標準報酬の変更を「随時改定」といいます。

また、随時改定の届出書を「月額変更届」といいます。

算定基礎届と月額変更届の関係

算定基礎届は、7月1日に在籍する被保険者が対象ですが、7月・8月・9月のいずれかに随時改定する被保険者については、算定基礎届を提出する必要がありません。

| 4月に固定給変動 | 7月に随時改定 |

| 5月に固定給変動 | 8月に随時改定予定 |

| 6月に固定給変動 | 9月に随時改定予定 |

4月に固定給(例えば基本給や通勤手当など)が変動し、標準報酬月額が2等級以上変わる場合は、算定基礎届と同時期(7月)に、月額変更届を提出します。

しかし、5月または6月に固定給が変動した場合は、随時改定の可能性はあるものの、7月や8月の給与額が確定するまでは随時改定に該当するかはわかりません。そのため、こうした人については「8月月変予定」「9月月変予定」という扱いになります。

5月や6月の給与額により随時改定に該当しなかったときは、すみやかに算定基礎届を提出する必要があります。

※8月月変予定者、9月月変予定者の届出書の作り方については、後述します。

随時改定については、こちらの記事で詳しく説明しています。

→ 随時改定はいつ起きる?|月額変更届の要件とタイミング

算定基礎届の提出方法|期限・提出先・提出方法

全国健康保険協会(協会けんぽ)の場合は、下表のとおりです。

| 提出期間 | 令和8年7月1日(水)~7月10日(金) | 厳守しましょう |

| 提出先 | 管轄の年金事務所または事務センター | 下記参照 |

| 提出方法 | 持参、郵送、電子申請 | 下記参照 |

・持参の場合は、管轄の年金事務所が窓口に提出します。

・郵送の場合は、原則として事務センター宛に送ります。6月に会社に郵送される算定基礎届書類の中に事務センター宛の返信用封筒が入っていますので、それを利用するとよいでしょう。

・電子申請の場合は、データを送信するときに、提出先として管轄の年金事務所を選択します。

算定基礎届の対象者は?

算定基礎届は、原則として「7月1日に在籍している全ての社会保険(健康保険・厚生年金保険)の被保険者」について届け出が必要です。

ただし、7月1日に在籍していても、届け出が必要ない人もいます。詳しくみていきましょう。

算定基礎届を提出する人(原則)

7月1日の在籍者で、次に該当する人は、原則として算定基礎届の提出が必要です。

・正社員

・パート、アルバイトのうち社会保険(健康保険・厚生年金保険)の被保険者

算定基礎届の提出が必要ない人

社会保険の被保険者である正社員やパートでも、次に該当する人については、算定基礎届の提出は不要です。

1 その年の6月1日以降に入社した人

2 7月に随時改定する人(7月月変の届け出をする人)

3 8月、9月に随時改定する予定の人

上記2の7「7月に随時改定する人」については、算定基礎届と同時(または同時期)に、月額変更届を提出します。

しかし上記3については、7月上旬時点では、随時改定に該当するかは未確定です。そのため、算定基礎届では、次のようにします。

| 紙で提出 | 郵送された算定基礎届の用紙に氏名が印字されていますが、支払基礎日数や金額の欄は空欄にし、備考欄の「月額変更予定」に〇をつけます。 |

| 電子申請 | 上記2、上記3の被保険者を除いて届出を作成、提出します。 |

8月月変予定者は、7月に支払われる給与が確定したら、月額変更届を提出します。

ただし随時改定に該当しなかった場合は、速やかに算定基礎届を提出します。

9月月変予定者は、7月支払給与と8月支払給与が決まったら、月額変更届を提出します。

随時改定に該当しなかったときは、算定基礎届を提出する必要があります。

70歳以上も算定基礎届の対象

70歳になると、厚生年金保険の被保険者ではなくなります。しかし70歳を過ぎても、社会保険の適用対象となるような勤務時間・勤務日数で働く人については「70歳以上被用者算定基礎届」を提出する必要があります。

また、75歳になると後期高齢者医療制度に移行しますが、引き続き「70歳以上被用者算定基礎届」を提出します。

70歳以上被用者算定基礎届を提出するのは、在職老齢年金制度のためです。年金の支給停止額を適正に決めるためには、標準報酬月額のデータが必要だからです。

算定基礎届の対象となる報酬

算定基礎届では、その年の4月・5月・6月に支払われた給与の額を届け出ますが、単に賃金台帳の総支給額を転記するだけではミスを招く可能性があります。

算定基礎届の対象になる主な報酬をまとめてみましょう。

算定基礎届に算入する報酬

・基本給

・役職手当、扶養手当、資格手当、評価手当、住宅手当、通勤手当など各種手当

・年4回以上支払われる賞与

・食事、社宅などの現物給付

・労働基準法第26条の休業手当 など

算定基礎届で除外する報酬

・年3回以下の賞与

・退職手当、解雇予告手当

・労働基準法第76条の休業補償(会社が支払う「最初の3日分」)

・慶弔見舞金、勤続報奨手当 など

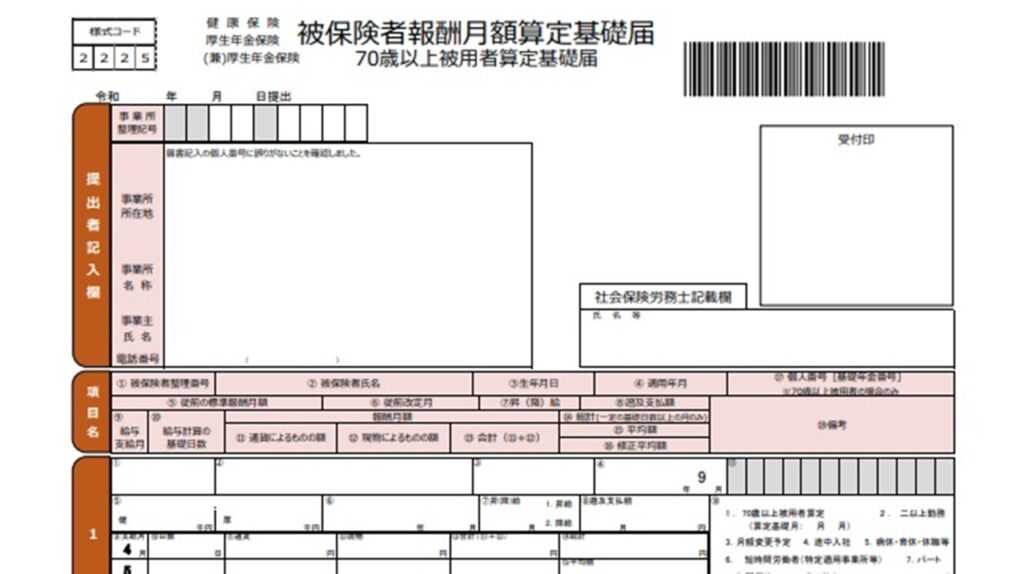

算定基礎届の書き方

次は、算定基礎届の記入方法です。

画像:日本年金機構 のサイトより

準備しておくもの

・賃金台帳(4月支払分~6月支払分 ※できれば3月支払分も準備(7月変チェックのため)

・必要により、出勤簿やタイムカード

月額変更予定者をリストアップ

7月月変者、8月月変者、9月月変者を選り分けておきます。

基本は「4~6月に支払われた給与の平均額」

4月、5月、6月に支払われた給与の内容を確認します。総支給額の中に、算定から除外する手当が入っていた場合は、その手当は除外します。

【重要】算定基礎届は「支払日」ベース

算定基礎届では、「支払日」が4月~6月の給与を届け出ます。「締切日」ベースではないことに注意してください。

例えば、末日締め翌月20日支払いの場合、3/1~3/31分の給与は4/20に支払われるため、4月支払い給与として算定基礎届の対象になります。

※ 労働保険年度更新では、3/1~3/31分の給与は3月分として扱われます。年度更新は「締切日」ベースだからです。混同しないように注意しましょう。

→ 【令和8年度】労働保険年度更新|集計賃金の範囲と2026年度の注意点

支払基礎日数の記入|フルタイムとパートの違い

算定基礎届では、賃金の支払基礎日数はとても重要です。

| フルタイム(正社員) | 通常は「給与計算期間の暦日数」 |

| パート | 通常は「実際の勤務日数」 |

ただし、欠勤控除などがある場合は、賃金支払いの対象となった日数を記入します。また、年次有給休暇を取得した日や休業手当が出た日についても、支払基礎日数にカウントします。

(例)20日締め当月25日支払いの会社では、フルタイムの支払基礎日数は次のようになります。

6月(5/21~6/20) 31日

5月(4/21~5/20) 30日

4月(3/21~4/20) 31日

※ 欠勤控除がある場合は、給与規程に従って欠勤日数を差し引きます。

同じ会社で、パート(時給)勤務の場合は、

6月(5/21~6/20) この期間の勤務日数(有休取得日等を含む)

5月(4/21~5/20) この期間の勤務日数(〃)

4月(3/21~4/20) この期間の勤務日数(〃)

平均額を算出する

原則として、支払基礎日数が「17日以上」の月の平均額を出します。

次のような場合は、5月が除外され、4月と6月の給与の平均額になります。

4月 20日

5月 15日

6月 19日

パート(短時間就労者)の場合で、全ての月が17日未満のときは、「15日以上」の月を平均します。全ての月が15日未満の場合は、従前の標準報酬月額となります。

3ヶ月平均額に端数が出たら

4月~6月の平均額に1円未満の端数が出た場合、小数点以下は切り捨てます。

こんなケースはどうする?|算定基礎届

算定基礎届で悩みやすい点をピックアップしてみました。

4月入社の人

4月入社の場合、4月の給与が日割計算され、完全な1ヶ月分になっていないことがあります。その場合は、4月は空欄にし、5月と6月の2ヶ月分のみを記入して算定を行います。

備考欄の「途中入社」に〇をつけ、給与の締切日と入社日を記載します。

4~6月に社会保険に加入した人

パート勤務者などで、勤務日数や勤務時間が増加し、新しく社会保険に加入する人がいます。このような場合は、上記の入社と同じ扱いになります。

欠勤があり「17日」未満の月がある人

17日未満の月を除外し、17日以上の月だけで平均額を算出します。

休職中の人

長期休職中で、4~6月の給与がゼロの場合は、支払基礎日数と金額にゼロを記載し、備考欄の「5 病休・育休・休職等」に〇をつけ、休職期間を書いておきます。

この場合は、従前と同じ標準報酬月額になります。

育児休業中の人

育児休業中で、4~6月の給与がゼロの場合も、備考欄の「5 病休・育休・休職等」に〇をつけ、育児休業中であることを明記します。

休業手当が支払われた場合

会社都合の休業により休業手当が支払われた場合は、7月1日時点で休業が解消されているかどうかで計算方法が変わります。

7月1日時点で休業が解消されているとき 休業手当が支払われた月を除外して計算します。

※4~6月全ての月で休業が解消されていないときは、従前の標準報酬月額で決定されます。

7月1日時点で休業が解消されていないときは、休業手当を含む給与額を使って算定を行います。

70歳以上の人

70歳以上の従業員も、算定基礎届を出す必要があります。この場合は「70歳以上被用者算定基礎届」になりますが、通常の算定基礎届の用紙は70歳以上被用者算定基礎届も兼ねていますので、他の従業員分と一緒に提出します。

なお、70歳以上の人は、備考欄の「1 70歳以上被用者算定」に〇をつけ、基礎年金番号またはマイナンバーを記入します。

固定給の増減があった人

4月から6月までの期間に固定給の増減があった場合は、前述のとおり7月月変または

8月月変予定、9月月変予定の扱いになり、算定基礎届からは一旦除外されます。

ただし固定給の変動があった場合でも、変動後の給与が大きく変わらず、かつ時間外労働などの状況をみても随時改定に該当する可能性が低いと判断される場合は、「〇月月変予定者」として扱わずに、最初から算定基礎届として提出することもできます。

しかしこの場合でも、随時改定に該当する結果になった場合は、月額変更届を提出し直す必要があります。

遡及の手当などが支払わえた場合

給与計算ミスなどにより、例えば2月に支払われるべき残業代が4月に支払われた場合は、2月の残業代は4月の報酬から控除します。

通勤定期代が出ている人

4月~6月以外の月に6ヶ月定期代が出ていた場合は、6等分した定期代を4月~6月の給与にプラスして算定基礎届の計算をします。

社会保険料はいつ変わる?

7月に提出した算定基礎届により、その年の9月分からの標準報酬月額が決まり、社会保険料が変更されます。

給与計算では、9月分の社会保険料は10月に支払われる給与から控除されるため、実際の給与からの控除額が変わるのは10月です。

初めて算定基礎届を書く人へ

社会保険の担当者になったばかりで、初めて算定基礎届を書く人もいるかと思います。そんな人たち画困りがちな疑問を挙げてみます。

「日数」はどこを見れば書いてあるの?

算定基礎届では、賃金支払いのもとになっている日数を記入します。月給者は、欠勤控除がなければ、基本的にその賃金支払期間の暦日数を記入します。(「30日」や「31日」などになります。)

問題は時間給のパートです。パートの場合、賃金支払期間の勤務日数(年次有給休暇を取得した日もカウントします)を書きます。

勤務日数は賃金台帳や給与明細書に書いてあることが多いのですが、記載がない会社もあるでしょう。その場合は、出勤簿やタイムカードで出勤日や有休取得日をカウントしましょう。

現在の「標準報酬月額」は、どこを見ればいい?

日本年金機構から送付された算定基礎届の用紙に、従前の標準報酬月額が印字されています。

ただし、印字されているのは6月中旬時点の標準報酬月額です。直前に月額変更があった場合などは、注意してください。

標準報酬月額は、給与計算ソフトの設定にも入力されていますし、会社によっては名簿で一元管理をしていることもあります。最新のデータを確かめながら、作業を進めてください。

期日までに提出できなかった!どうしたらいい?

期日を守るのが基本ですが、少し遅れても受理してくれます。できる限り速やかに提出しましょう。

なお、8月月変予定者や9月月変予定者が随時改定に該当しなかった場合は、提出期限の7月10日を過ぎてしまいますが、この場合も速やかに算定基礎届を提出します。

| 【余談です】私も20数年前、修行先の社労士事務所で、初めての算定基礎届を緊張しながら書きました。鉛筆で下書きして、その上からペンで清書していたような記憶があります。 あの頃の初々しさは既にありませんが、緊張感だけは少し思い出しつつ、今年も算定基礎届の提出を頑張ります。もっとも、現在は電子申請が普及して、手続き自体が便利になりましたね。 初めて算定基礎届を担当する人は不安もあるかと思いますが、一度自分で書けば要領がつかめます。頑張ってください! |

算定基礎届は、その年の秋から1年間の標準報酬月額を決める重要な手続きです。単純な手続きに思われがちですが、途中入社の場合や遡及手当の扱いなど、実際に作成してみると、判断に迷う場面があるかもしれません。

また、提出期間が10日間と短いことも特徴です。期日前に慌てないために、従前から「月変予定者リスト」などを準備をしておくとよいでしょう。

参考URL:

日本年金機構 定時決定(算定基礎届)

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.html

日本年金機構 算定基礎届の記入・提出ガイドブック

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20121017.files/santei.guide.book.pdf

→ 【令和8年度】労働保険年度更新|集計する賃金の範囲と2026年度の注意点

→ 【令和8年度】労働保険年度更新|申告方法・納期限・納付方法

→ TOPに戻る