従業員を労働保険と社会保険に加入させると、保険料の支払い義務が発生します。公的保険料のおおまかな目安は「賃金の15%」といわれますが、これは従業員負担分の話で、会社が負担する社会保険料はもう少し多めです。

全てが労使折半とは限らない

労働保険料と社会保険料は、完全な労使折半ではありません。労災保険料は全額が事業主負担であり、雇用保険料も事業主の方が負担割合が大きいものです。

また原則は折半である健康保険料も、健康保険組合によっては労使の負担割合が異なることがあります。さらに厚生年金に加入している事業主にはこども子育て拠出金が課せられます。

労使の負担割(2025年1月1日現在)は、下表のとおりです。

※健康保険料率は、協会けんぽ(全国健康保険協会)東京都のものです。協会けんぽでは、都道府県により料率が異なります。

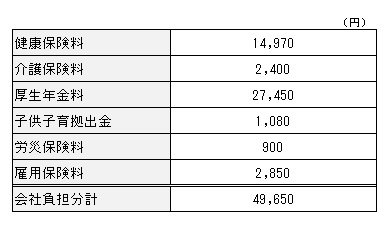

月給30万円の従業員を雇うと

1ヶ月の賃金が30万円の従業員を想定して、会社が負担する1ヶ月あたりの社会保険料を計算してみましょう。「賞与なし、通勤手当込み、45歳、東京都のサービス業会社に勤務、令和6年度の料率」とします)

月給30万円の従業員を雇用した場合、賃金とは別に、月50,000円近い労働保険料と社会保険料がかかります。なかなか重い負担だと思われますが、人件費の予測を立てるときは、労働保険料や社会保険料をあらかじめ加味する必要があります。

社会保険料の徴収方法

補足として、労働保険料と社会保険料の徴収方法について説明します。労働保険料と社会保険料では、徴収方法や納期が異なります。

労働保険料(労災保険料+雇用保険料)

労働保険料は、4月1日から翌年3月31日がワンサイクルです。年度の初めに労働保険料の予測額を申告し(概算保険料)、年度が終了したら実際の保険料(確定保険料)を報告して、差額を清算します。

この手続きを労働保険の「年度更新」といいます。

実際の労働保険料の支払いは、年に1回または3回で、毎月支払うものではありません。

社会保険料(健康保険慮+厚生年金保険料)

労働保険料と異なり、社会保険料は毎月納めなければなりません。社会保険料は、従業員の賃金を「標準報酬月額」という賃金を一定範囲に区分した額に当てはめて計算します。

標準報酬月額の決定は、原則として年1回です。4~6月に支払われた賃金を日本年金機構や健康保険組合に届け出ることで、9月以降1年分の社会保険料が決まる仕組みになっています。(これを「定時決定」といいます)

しかし、年の途中で昇給や雇用形態の変更により、固定給が大きく変動することもあるでしょう。そうしたときは、社会保険料も変更後の賃金に見合った額にする必要があります。

この場合は「随時改定」の手続きにより、賃金変動後4ヶ月目から社会保険料も変わります。随時改定は見落としやすいため、事務担当者は注意しましょう。

参考資料:全国健康保険協会 都道府県別の保険料額表 厚生労働省 令和6年度の労災保険率について

図表は筆者作成